Continuación del artículo de Santiago Rivero

3. Variables de referencia en el sistema socioeconómico.

Para el ejercicio que se pretende realizar y que se expone en lo que sigue de teste documento, puede considerarse que las variables más significativas son las siguientes:

1. La deuda pública (lo que más preocupa a los políticos)

2. El déficit

3. Los ingresos fiscales

4. La presión fiscal

5. El gasto público

6. El gasto en educación (en general, en servicios sociales)

7. Retribuciones a otros funcionarios y otros gastos públicos

8. El crecimiento económico

9. El empleo

10. La demanda

11. La capacidad adquisitiva

12. La financiación de la actividad económica

13. La reforma laboral que facilita y abarata el despido

14. La competitividad de las empresas

15. El temor al futuro

16. El aumento de la internacionalización

17. Otras medidas favorecedoras de la competitividad

4. Visualización del funcionamiento del sistema

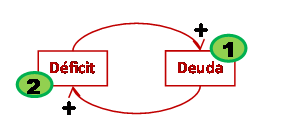

4.1 La deuda y el déficit (V1 y V2)

Se puede empezar el análisis del problema a partir de lo que sucede con el déficit y la deuda, entre los que existe una relación sistémica, tal como figura en el esquema nº 1.

Cuanto mayor es el déficit, más aumenta la deuda, pues se requieren más créditos para hacer frente al déficit (y en el sentido contrario, si es déficit es negativo, habrá disponibilidad de recursos económicos para devolver una parte de la deuda). Por eso, en el esquema se ha puesto un signo positivo junto a la punta de la flecha que va del déficit a la deuda (V2 V1).

De forma similar, un aumento de la deuda redunda en un aumento del déficit, pues habrá que pagar una mayor cantidad en intereses, que se sumarán a las partidas de gastos del presupuesto público. En consecuencia, en la flecha que va de la deuda al déficit (V1 V2) figura también el signo positivo.

4.2 El gasto y los ingresos (V5 y V3)

El gasto público es la suma de todos los gastos en los que incurre el país, incluidos los intereses derivados de la deuda.

Los ingresos están constituidos fundamentalmente por los ingresos fiscales, que es lo que la Administración rasca de los bolsillos de los contribuyentes. Como el Estado no tiene muchos ingresos de otras fuentes, casi todos los que obtiene proceden de la recaudación fiscal.

El déficit es la diferencia entre el gasto y los ingresos. En el caso de que éstos fuesen superiores a aquéllos, el déficit sería negativo; esto es, se generaría un superávit, como es obvio. Puesto que, si aumenta o disminuye el gasto, se produce una variación del mismo sentido en el déficit, en la flecha que va del gasto al déficit (V5 V2), el signo es +, tal como figura en el esquema nº 2.

Con los ingresos fiscales, sucede algo distinto. Si aumentan, disminuye el déficit, y si disminuyen, aumenta éste: entre ambos existe una correlación negativa, por lo que el signo de la flecha V3 V2 es negativo, tal como figura en el esquema nº 2

Con el fin de visualizar algún aspecto de lo que puede estar pasando en el sistema, se ha dividido el gasto en los tres bloques siguientes:

• Gastos correspondientes a la educación pública

• Sueldos de los funcionarios (excluidos los del personal docente e investigador, que estarían incluidos en el bloque anterior)

• Otros gastos públicos, donde se incluirían todos los demás, como podrían ser los correspondientes a los servicios de sanidad, seguridad, defensa, infraestructuras, retribuciones de políticos y asesores, etc.

Esta división es arbitraria y si se ha elegido así es para visualizar algunos aspectos que se indican más adelante. En el esquema nº 3, que figura en la siguiente página, se reflejan estos tres bloques en los que se ha dividido el gasto público.

En todos los casos, los incrementos de cualquiera de estas variables independientes dan origen a un aumento de del gasto público (V5). Por eso una medida rápidamente acometida por los responsables políticos fue la de aplicar recortes en estos tres campos, recortes cuya implantación se está acometiendo con una diligencia variable. Se diseñaron recortes en la sanidad pública, en la enseñanza, en la retribución de los funcionarios y en diversas áreas más. Algunos de los efectos de las mismas se empiezan a notar ya, y no siempre para bien.

En principio, la reducción de la deuda es una medida sana, siempre que vaya acompañada de otras que compensen sus efectos negativos y que se conozca el alcance de éstos y se actúe para mitigarlos y mantenerlos sujetos a control.

4.3 La presión fiscal (V4)

La forma más directa de recaudar más para así aumentar los ingresos fiscales es aumentar la presión fiscal, cosa que ya se ha hecho en otros países, con los efectos que ya conocemos. Aunque las economías de muchos ciudadanos estén depauperadas y no puedan hacer frente a algunas de sus necesidades básicas, si se aumentan las cargas impositivas (incrementando las ya existentes o creando otras nuevas) el efecto inmediato debería ser un aumento de la recaudación…..salvo que ocurran otras cosas, como el que los ciudadanos se aprieten el cinturón porque sus economías personales no dan para más, que decidan reducir el gasto para poder aguantar futuras vueltas de tornillo fiscales, o que se sientan más tentados a buscar un escape a través de la economía sumergida.

En cualquier caso, el aumento de la presión fiscal es la medida que exige menos capacidad intelectual para aumentar la recaudación de ingresos. En el siguiente esquema nº 4, se representa este efecto, añadiendo al esquema nº 3 la nueva variable (V4), cuyo nombre aparece en negrita para facilitar su localización en el gráfico, así como las nuevas flechas (en rojo, también para distinguirlas más fácilmente de las anteriores) que representan las relaciones entre las variables V2 (déficit), V4 (presión fiscal) y V3 (ingresos fiscales). La flecha déficit presión fiscal está afectada del signo +, puesto que un mayor déficit llevará a aplicar una mayor presión fiscal; la flecha presión fiscal ingresos fiscales está afectada también del signo +, pues si se prescinde, de momento, de otros efectos, un aumento de la presión da lugar a una mayor recaudación. De la flecha V3 V2 ya se ha hablado antes.

4.4 Nuevas variables en el esquema: capacidad adquisitiva (V11); demanda (V10); crecimiento económico (V8) y empleo (V9)

En el siguiente esquema nº 5 se reflejan cuatro nuevas variables del sistema:

• La capacidad adquisitiva (V11), que obviamente resulta afectada por la presión fiscal (el aumento de la presión fiscal provoca una disminución de la capacidad adquisitiva), a la que se ha hecho referencia antes. También sufre la influencia de otras variables, que aún no se han incorporado al desarrollo del diagrama causal, y a cuyo efecto se mencionará más adelante, en este documento.

• La demanda (V10), que fluctuará dependiendo de la capacidad adquisitiva. Se refiere a la demanda interna, procedente del consumo de los ciudadanos. No se incluye en ella la demanda resultante de la actividad internacional de las empresas, que se abordará más adelante en este análisis. De momento, nos quedaremos con que el mercado interior es el único que se contempla.

• El crecimiento económico (V8), que se verá afectado por las variaciones en la demanda interior. Se señala que aquella parte de la demanda que provenga de mercados exteriores no forma parte del sistema que se está representado en estos esquemas. En la medida en que sea mayor la actividad de una determinada empresa en los mercados exteriores, sufrirá con menor intensidad los efectos de la evolución de la economía doméstica que previsiblemente se nos avecinan.

• El empleo, ¡ay, el empleo! (V9). El empleo está vinculado a la evolución de la economía: un crecimiento de ésta abrirá camino a una disminución del paro, pero una contracción de la economía dará lugar a un aumento del desempleo, lo cual en estos momentos nos sitúa en los umbrales de lo dramático.

Las flechas en rojo del esquema anterior reflejan las relaciones entre las variables que se acaban de mencionar:

• Un aumento de la presión fiscal trae como consecuencia una disminución de la capacidad adquisitiva (V4 V11).

• Asimismo, existe una correlación positiva entre la capacidad adquisitiva y la demanda en el mercado interior (V11 V10), por lo que una disminución de la capacidad adquisitiva derivada de un aumento de la presión fiscal, inducirá una disminución de la demanda.

• La variación de la demanda afecta a la economía: una mayor demanda trae consigo un crecimiento económico, mientras que una disminución de aquella da lugar a un decrecimiento (V10 V8)

• Por último, una expansión de la economía arrastra un crecimiento del empleo, del mismo modo de una contracción de la economía genera más paro. Entre las variables V8 y V9 existe también una correlación positiva.

Por todo ello, cabe esperar que un aumento de la presión fiscal desencadene un proceso de disminución de la capacidad adquisitiva disminución de la demanda decrecimiento económico aumento del desempleo.

Además de las relaciones entre estas cuatro variables que se han introducido en este paso y que figuran en rojo en el esquema nº 5, existen otras con algunas de las variables que figuraban ya en esquema, pero en aras de una simplificación visual se ha preferido introducirlas separadamente en el siguiente esquema nº 6.

Como puede verse, aparecen cuatro nuevas relaciones entre algunas de las variables:

• En primer lugar, aparece el arco rojo de la derecha que enlaza el gasto público con la demanda (V5 V10). Una contracción del gasto público induce una reducción de la demanda.

• A su vez, una disminución o un aumento de la demanda interna da lugar a una variación del mismo signo en de los ingresos fiscales (V10 V3), debido a principalmente a la repercusión de la recaudación del IVA.

• Otra relación que no debe pasarse por alto es el vínculo entre el crecimiento económico y y los ingresos fiscales (V8 V3). Si aumenta o disminuye la actividad económica, se producen variaciones del mismo signo en los ingresos fiscales, debido a la incidencia que ello tiene en el impuesto de sociedades.

• Por último, se refleja la relación entre el empleo y la capacidad adquisitiva (V9 V11) (Los desempleados tienden a gastar poco).

Entre los esquemas nº 5 y nº 6 se pone de manifiesto que una contención del gasto público, junto con una mayor presión en las regulaciones recaudatorias, aunque que tengan unos efectos inmediatos de reducción del déficit, dan lugar con un cierto retraso a otro efecto de signo contrario, como es una reducción de los ingresos fiscales y como consecuencia de ello, a un aumento del déficit. Es decir, que los resultados finales pueden ser los contrarios de los pretendidos, y este efecto contra-intuitivo se irá haciendo manifiesto cuando transcurra un cierto tiempo.

Hay que señalar que si el aumento de la presión fiscal se produce en una situación en que la economía esté razonablemente sana y el nivel de empleo sea aceptable, es probable que la reducción de la actividad económica y el aumento del paro generen un efecto negativo en los ingresos fiscales inferior al aumento de la recaudación (los ciudadanos pueden aguantar apretándose menos el cinturón, o incluso sin modificar significativamente sus pautas de consumo), pero en unas circunstancias como las presentes, en que el deterioro de la economía y el nivel de paro están al límite de insoportable, la demanda, la recaudación, la economía y el paro pueden resentirse drásticamente como resultado de la aplicación de las medidas implantadas hasta el momento.